![]() آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

![]() آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

![]() تلفن تماس : 26230198

تلفن تماس : 26230198

![]() ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

![]() حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

معرفی آوه (لند): پلتفرم وام دهی غیرمتمرکز

در چند ماه اخیر اقتصاد غیرمتمرکز جزء موضوعات داغ دنیای کریپتو بوده و پروتکلهای وام دهی مثل Compound، MakerDAO و Aave هم جزء مهم ترین جاذبههای این حوزه بوده اند.

نسبت به آوریل 2019 یعنی زمانی که به آوه ETHlend گفته میشد تغییرات زیادی در آن ایجاد شده و پس از تغییر برند و تغییر طراحی موفقیتهای چشمگیری پیدا کرده و تبدیل به یکی از محبوب ترین اپلیکیشنهای DeFi شده است.

چند ماه پیش آوه Aave یکسری از قابلیتهای مهم و برجستهای که در حال حاضر در حوزه DeFi مشاهده میشوند مثل Flash Loans (یک نوع وام بدون بهره) و Interest Rate Switching (قابلیت جابجایی نرخ بهره) را معرفی کرد. همزمان با حرکت تدریجی تیم توسعه برای تبدیل کردن آوه به یک سازمان مستقل غیرمتمرکز (DAO) توکن بومی این پلتفرم یعنی لند هم کاربرد زیادی پیدا کرده است.

همانطور که در ادامه مطلب متوجه خواهید شد، آوه یک پلتفرم وام دهی مثل بقیه پلتفرمها نیست بلکه یکی از رقبای بی منازعه در دنیای DeFi است.

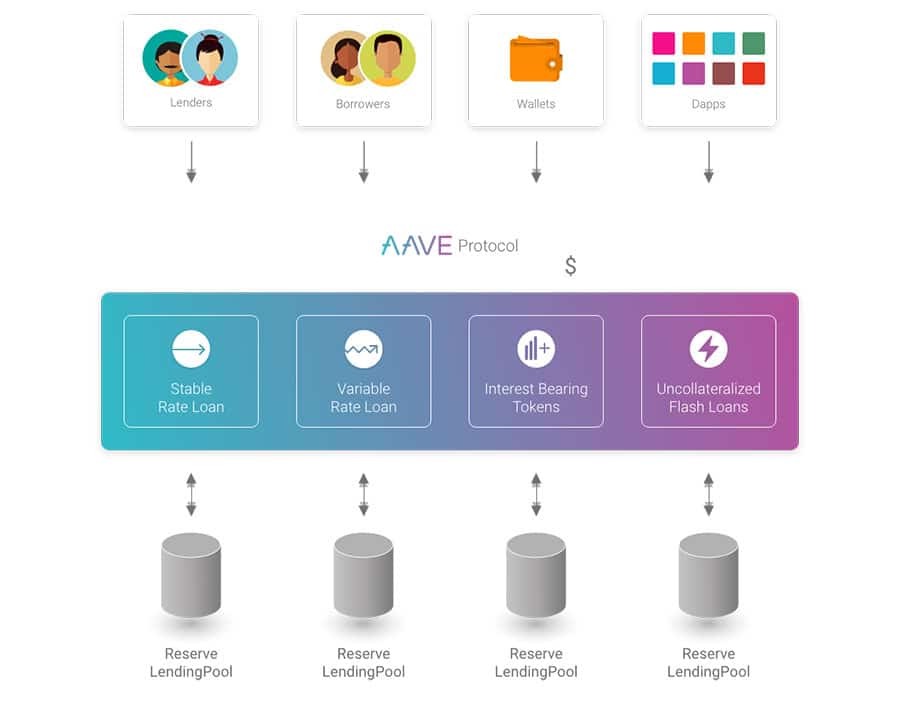

آوه یک پلتفرم وام دهی غیرمتمرکز ارزهای دیجیتال است. در واقع، آوه اولین پروتکل وام دهی دنیای DeFi بود که در سال 2017 بر روی مین نت ETHlend راه اندازی شد (یعنی مدتها قبل از ایجاد مفهومی به نام اقتصاد غیرمتمرکز یا DeFi).

Stani Kulechov بنیانگذار آوه/ ETHlend به کار کردن با توسعه دهندگان سایر پروژههای DeFi علاقمند است و تمرکز ویژهای بر جذابیتهای این پلتفرم برای مؤسسات و سرمایه گذاران کوچک هم در خارج و هم در داخل دنیای ارزهای دیجیتال دارد.

ETHlend در اصل یک نوع بازار است که خریداران و فروشندهها در آنجا میتوانند درباره شرایط معامله مذاکره کنند بدون اینکه نیاز به حضور یک شخص ثالث وجود داشته باشد. این بازار به نوعی شبیه به سایتهای انتشار آگهیهای استخدام است اما برای وام. این پلتفرم نسبتاً موفق بوده اما تیم پروژه تصمیم گرفته که به عنوان یکی از مهم ترین بازیگران این حوزه فعالیت کند. در نتیجه آوه در ماه ژانویه امسال و با راه اندازی مین نت آوه شروع به کار کرد و یک پروتکل کاملاً جدید با قابلیتهای تازه معرفی کرد که چشم انداز DeFi را برای همیشه دگرگون کردند.

آوه امکان گرو گذاشتن و قرض دادن ارزهای دیجیتال به روشی غیرمتمرکز و بی نیاز به اعتماد را فراهم میکند. به زبان ساده، در این سیستم هیچ واسطهای وجود ندارد در نتیجه نیاز به طی کردن مراحل KYC (احراز هویت) یا ارسال مستندات مطابق قانون AML (ضد پولشویی) در این پلتفرم ندارید.

در واقع، وام دهندهها پول خودشان را در یک استخر واریز میکنند که همه کاربران میتوانند از این استخر قرض بگیرند. هر استخر درصد کوچکی از داراییها را برای کمک به پوشش در برابر نوسانات تأثیرگذار بر پروتکل کنار میگذارد. همچنین، وام دهندهها میتوانند در هر زمان دلخواهی موجودی خودشان را برداشت کنند.

طرز کار آوه

آوه از 17 ارز دیجیتال مختلف برای وام دهی و قرض گرفتن پشتیبانی میکند از جمله کوین باثبات Dai، USDC، TUSD، تتر (USDT)، sUSD، BUSD، اتر، اتلند، توکن بیسیک اتنشن، شبکه کایبر (KNC)، چین لینک، دستنرالند (MANA)، میکر (MKR)، آگوئر (REP)، SNX، wBTC و ZRX.

هر چند این فهرست قابل توجه و چشمگیر است اما نمیتوان از همه آنها به عنوان وثیقه وامهای کریپتو استفاده کرد.

آوه هم مثل سایر پروتکلهای وام دهی امکان وام دادن با وثیقهای بیش تر مبلغ وام را فراهم کرده یعنی مبلغ وثیقه کاربر (بر حسب دلار آمریکا) باید بیشتر از مبلغ برداشتی باشد که به نوع دارایی مورد نظر بستگی داشته و از 50 تا 75 درصد است.

ارزهای دیجیتال در پروتکل وام دهی آوه

اگر ارزش دلاری وثیقه کاربر افت کرده و به کمتر از حد آستانه تعیین شده برای وثیقه برسد، این وثیقه برای تسویه ارسال شده و کاربران دیگر این سیستم میتوانند آن را با تخفیف خریداری کنند. آوه برای جمع آوری اطلاعات قیمت داراییهای موجود در پلتفرم خودش از چین لینک به عنوان اوراکل استفاده میکند. میتوانید نرخ بهره را به شکل لحظهای و بلادرنگ در این پلتفرم مشاهده کنید.

آوه دو نوع نرخ بهره دارد: متغیر و ثابت. نرخ بهره متغیر به شکل الگوریتمی و بر اساس میزان مصرف استخر دارایی (یا به عبارتی حجم تقاضا) مشخص میشود که باعث میشود در صورت افزایش نرخ استفاده از یک استخر خاص، حجم بهره برای هر دو طرف وام دهنده و قرض گیرنده افزایش پیدا کند (و بالعکس).

نرخ بهره ثابت، میانگین نرخ بهره دارایی مورد نظر در 30 روز اخیر است. میتوان هنگام وام دادن یا وام گرفتن یک دارایی در این پلتفرم، تاریخچه نرخ بهرههای آن را مشاهده کرد. میتوانید هر زمان که خواستید بین نرخ بهره ثابت و متغیر جابجا شوید (فقط برای انجام این کار باید مقداری کارمزد به شکل گس پرداخت کنید).

هر زمان که کاربری چه به عنوان وام دهنده و چه به عنوان وام گیرنده وجهی را در آوه واریز کند، مقداری معادل توکن aToken به او تعلق میگیرد. مثلاً اگر 100 DAI در پروتکل آوه واریز کنید، 100 aToken دریافت میکنید که کار آن فراهم کردن امکان جمع آوری نرخ بهره است.

aTokens on Aave

در هر لحظه طبق نرخ بهره APR دارایی مورد استفاده شما، مقداری aToken به والت اتریوم شما واریز میشود. کاربران میتوانند در هنگام برداشت وجه، این توکن را در قالب دارایی مورد استفاده خودشان دریافت کنند.

وامهای فلش (Flash loan) از جمله پدیدههایی هستند که میتوان آنها را به عنوان نسل جدید اقتصاد در نظر گرفت و مهم ترین ابتکار آوه در حوزه DeFi تا به امروز محسوب میشوند. با استفاده از این سیستم بحث برانگیز کاربران میتوانند بدون هیچ وثیقه ای، مبالغ زیادی ارز دیجیتال قرض بگیرند.

طرز کار این سیستم بسیار پیچیده است اما میتوان مفهوم آن را به راحتی درک کرد. ارز دیجیتال قرض گرفته شده، باید تا زمان ماین شدن بلاک بعدی اتریوم برگردانده شود. در صورت عدم پرداخت، همه تراکنشهای اجرا شده در آن بازه زمانی باید لغو شود و برای هر وام فلش یک کارمزد 0.3 درصدی دریافت میشود.

با توجه به کوتاه بودن بازه زمانی قرض گرفتن این داراییها شاید در نگاه اول نسبت به مفید بودن این سیستم دچار تردید شوید اما هنوز کاربرد و مفید بودن این قابلیت به طور کامل کشف نشده بخصوص با توجه به اینکه این سیستم و DeFi هنوز در اولین مراحل توسعه قرار دارند.

در حال حاضر وامهای فلش سه کاربرد اصلی دارند: تریدینگ در پلتفرمهای دیگر برای دستیابی به سود (آربیتراژ)، تأمین بودجه وامها در سایر پروتکلهای وام دهی یا مبادله وثیقهای که در حال حاضر به پلتفرمی واریز شده است. وامهای فلش به تریدرهای ارزهای دیجیتال امکان داده اند کارهای مختلفی مثل کشت سود را انجام دهند. این وامها نقش مهمی در تکنیک کشت سود Compound در InstaDapp (یک تجمیع کننده پروتکل DeFi) دارند.

ویژگی مهم تر آوه داشتن کدهای لازم برای فراهم کردن امکان دسترسی به وامهای فلش توسط عموم است در نتیجه امکانات و قابلیتهای مختلف دیگری را هم ایجاد میکند چون تقریباً همه دولوپرهای اتریوم میتوانند آن را در پلتفرم خودشان پیاده سازی کنند. به همین دلیل InstaDapp قابلیت ارائه این امکانات را دارد.

در سال 2017، زمانی که آوه هنوز به نام ETHlend شناخته میشد، یک ICO چند دوری اجرا کرد و توکن ERC-20 آن یعنی LEND به ارزش 1.6 دلار آمریکا فروخته شد. در مجموع بیش از 1 میلیارد عدد از موجودی 1.3 میلیاردی توکنهای آوه فروخته و بیش از 16 میلیون دلار آمریکا جمع آوری شد. حدود 23 درصد از این توکنها برای طراحان و توسعه دهندگان این پروژه حفظ شد.

از این توکن برای پرداخت کارمزدهای پروتکل آوه استفاده شده و برای انجام این کار سوزانده میشود. در نتیجه توکن LEND یک نوع دارایی ضدتورمی است. هر چند آوه قصد دارد از توکن LEND خودش برای حاکمیت شبکه استفاده کند، اما در حال حاضر هنوز این هدف محقق نشده است.

آوه نقشه راه خودش را به صورت شفاف در صفحه درباره ما سایت رسمی خودش اعلام کرده است. تنها مشکل این است که این نقشه راه در ماه می سال جاری به پایان میرسد و هنوز هیچ نشانهای از قصد آوه برای مشخص کردن نقاط عطف جدید پروژه مشاهده نمیشود.

تک تک این نقاط تا امروز طی شده اند و از مهم ترین آنها میتوان به راه اندازی موفقیت آمیز پروتکل، ادغام با اوراکل چین لینک، اضافه کردن پشتیبانی از مای اتر والت و تراست والت و ادغام بازار Uniswap در آوه اشاره کرد که به تریدرها امکان میدهد با وامهای فلش آوه کارهای زیادی انجام دهند.

بیشتر سروصدای ایجاد شده با پروژه آوه، مربوط به اضافه شدن سیستم حاکمیتی به این پروژه است. به این ترتیب مالکان توکن لند میتوانند در آینده توکن لند نقش ایفا کنند و آن را به یک سازمان غیرمتمرکز مستقل (DAO) تبدیل کنند.

هر چند مکانیزمهای این پروتکل به شکل دقیق مشخص نیستند اما Stani Kulechov در مصاحبهای که اخیراً با Messari داشته اعلام کرده که حالا دارندگان توکن LEND میتوانند این توکنها را گروگذاری کنند تا درصدی از بهره پرداختی برای وامها به آنها تعلق بگیرد. استخر توکنهای گروگذاری شده LEND به عنوان یک اندوخته اضطراری برای این پروتکل کار میکند که در رویدادهای موسوم به قوی سیاه مقدار کمی از آن نقد میشود تا ثبات قیمت آن حفظ شود.

آوه و کامپاند هر دو پروتکلهایی برای وام دادن ارزهای دیجیتال با وثیقه بالا هستند که در اصل به یک شکل کار میکنند. هر دو استخر، موجودی وام دهندهها را در استخرهای وام دهی ترکیب میکنند و قرض گیرندهها میتوانند از آن برداشت کنند، هر دو توکن حاکمیتی خاص خودشان را دارند و در کنار MakerDAO از نظر دارایی تحت مدیریت (AUM) جزء بزرگترین پروتکلهای DeFi محسوب میشوند. با این وجود کامپاند پیچیدگی کمتری دارد در نتیجه قابلیتها و امکانات آن به اندازه آوه نیست.

داشبورد اپلیکیشن مالی کامپاند

نرخ بهرههای آوا ثابت است اما کامپاند خیر. آوه امکان جابجایی بین نرخ بهره ثابت و متغیر را فراهم کرده اما کامپاند خیر. آوه سیستم وامهای فلش را دارد ولی کامپاند ندارد. آوه 17 دارایی مختلف برای وام دهی و قرض گرفتن دارند و کامپاند 9 عدد. مهم تر از همه اینکه، آوه به کاربران امکان میدهد درصد بیشتری از دارایی تحت وثیقه را قرض بگیرند (75 درصد که این رقم برای کامپابند 66.6 درصد است).

شایر در ظاهر به نظر برسد که آوه به عنوان یک پروتکل وام دهی ارزهای دیجیتال بهتر از کامپاند است اما کامپاند نسبت به آوه دو مزیت مهم دارد. اولین مزیت کامپاند کاربر پسند بودن آن است.

در واقع کمتر بودن قابلیتها و امکانات کامپاند نسبت به آوه باعث ساده تر شدن درک و بررسی آن برای کاربران تازه کار شده است. دوماً کامپاند با پرداخت مقداری توکن COMP برای وام دهنده و وام گیرندهها، به آنها انگیزه بیشتری میدهد تا در این پروتکل بیشتر مشارکت کنند.

آخرین ویژگی که این دو پروژه را از هم تفکیک میکند این است که توسعه کامپاند اساساً به پایان رسیده اما آوه تازه شروع به کار کرده است. کامپاند در آخرین مراحل واگذاری پروتکل خودش به اعضای جامعه کاربرانش است که با انجام این کار تبدیل به یک DAO کاملاً عملیاتی بدون هرگونه مداخله یا نفوذی از سمت تیم توسعه دهنده خواهد شد. آوه تازه امسال راه اندازی شده و سیستم حاکمیتی لازم برای تبدیل شدن به یک DAO را راه اندازی نکرده است.

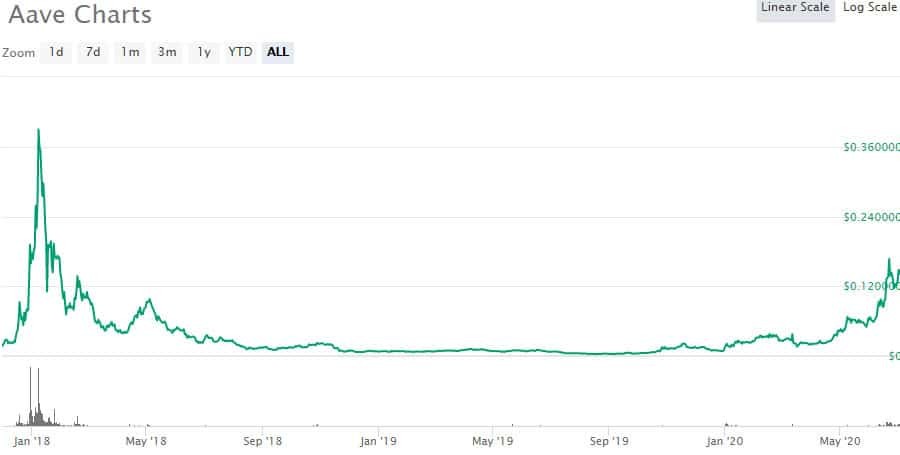

شاید عجیب به نظر برسد که قیمت توکن LEND آوه هیچ وقت از 1 دلار فراتر نرفته است. توکن LEND در نوامبر 2017 وارد بازار ارزهای دیجیتال شد و حدود یک ماه بعد بازار صعودی شد. به این ترتیب قیمت LEND به 40 دلار رسید و بعد دچار ریزش شده و به کمتر از 2 سنت رسید و در نهایت تا اواخر سال 2019 روی 1 سنت باقی ماند.

تاریخچه قیمت ارز دیجیتال LEND

همانطور که احتمالاً پیش بینی کردید، معرفی پروتکل جدید آوه در ماه ژانویه امسال باعث اوج گرفتن قیمت توکن LEND شد. در نتیجه قیمت LEND از 1 سنت در ژوئن امسال به بیش از 14 سنت رسید.

با توجه به کاربرد محدود این توکن به عنوان یک ابزار اختیاری برای پرداخت کارمزدها در این پروتکل، این افزایش بها قابل توجه است. باید دید که پیامدهای معرفی سیستم حاکمیتی جدید بر قیمت توکن LEND به چه صورت خواهد بود.

توکن LEND در اکسچنجهای مختلفی ثبت شده اما متأسفانه تنها اکسچنج معتبر بین این اکسچنجها، بایننس است. توکن LEND تقریباً به صورت 24 ساعته در گردش است ولی به نظر میرسد که حدود نیمی از این معاملات جعلی باشند.

کم بودن حجم معاملات آوه و متمرکز بودن آن در یک اکسچنج خاص میتواند باعث ایجاد امکان دستکاری در معاملات و قیمت این توکن شود بنابراین باید برای خرید یا فروش LEND با دقت اقدام کرد.

با توجه به اینکه LEND یک توکن ERC-20 است، میتوان آن را تقریباً در هر والتی که از اتریوم پشتیبانی میکند ذخیره کرد. تعداد چنین والتهایی بسیار زیاد است اما مهم ترین آنها مای اتر والت، متامسک، اگزدوس (Exodus) و اتمیک والت هستند.

والتهای سختافزاری هم شامل ترزور، لجر و KeepKey هستند. توجه داشته باشید که برای برقراری تعامل با پروتکل آوه میتوانید از چند والت خاص مثل متامسک، لجر و کوین بیس استفاده کنید.

آوه پروژهای فوق العاده امید بخش است که به نظر میرسد به خوبی در حال رشد باشد. نسبت به سایر پروژههای وام دهی DeFi، آوه مجهز به امکانات متععد و ابزارهای توسعهای است که به دیگران امکان میدهد از این قابلیتها در پروژههای DeFi خودشان استفاده کنند.

مهم تر اینکه، در حال حاضر آوه جایگاه سوم پلتفرمهای وام دهی تازه کار را به خود اختصاص داده و این پروژه و توکن LEND آن در مراحل اولیه توسعه و پیشرفت به سر میبرند.

با این حال، آوه هم دچار همان مشکلی است که کامپاند و سایر پروتکلهای وام دهی حوزه DeFi با آن دست و پنجه نرم میکنند یعنی کاربرد این پلتفرمها در حوزههایی خارج از دنیای کریپتو.

مزیت سیستم "ارائه وام به عنوان یک سرویس" این است که میتوانید مبلغی بیشتر از آنچه در اختیار دارید را وام بگیرید. قرض گرفتن مبلغی بیش از آنچه در اختیار دارید، فایده خاصی ندارد مگر اینکه خواسته باشید کارهای انقلابی خاصی با DeFi انجام دهید.

به این ترتیب به مفهوم وامهای فلش میرسیم که یکی از قابلیتهای بسیار خاص آوه محسوب میشوند. طرفداران وامهای فلش ادعا میکنند که این سیستم به اشخاصی که دارایی خاصی ندارند کمک میکند تا با DeFi درآمدزایی کنند.

می توان گفت که مشهورترین اتفاق این سیستم، کار هکری بود که از یک وام فلش 10 دلاری برای رسیدن به سود حدود 400 هزار دلاری با تکنیک آربیتراژ استفاده کرد. انجام چنین کاری در دنیای اقتصاد سنتی بدون متحمل شدن ریسک یا بدهی قابل توجه نسبتاً غیرممکن است و دنیایی از پتانسیلهای جدید ایجاد میکند.

بعلاوه، به نظر میرسد که Stani Kulechov بنیانگذار آوه درک خوبی از ویژگیها و عناصر لازم برای رسیدن DeFi به سطح کاربرد و پذیرش گسترده دارد. او در مصاحبهای جدید اعلام کرده که کل هدف این سیستم مشخص کردن ریسک و شفاف سازی عملکرد آن برای سرمایه گذاران به خصوص سرمایه گذاران سازمانی است.

ریسک، از جمله عوامل روی گرداندن مردم از دنیای ارزهای دیجیتال است و واقعیت این است که این ارزها یک کلاس دارایی پرریسک و پرنوسان را شامل میشوند. اما Kulechov معتقد است که اگر بتوانیم این ریسک را به صورت لازم برای کاربران تشریح کرده و به آنها توضیح دهیم، میتوانیم به پذیرش گسترده برای کل دنیای ارزهای دیجیتال برسیم.

در نهایت، Kulechov خاطر نشان شد که ایجاد سیستم انگیزشی و گرداندن سرویسهایی مثل پشتیبانی از مشتریان بدون وجود یک ساختار مرکزی هم از جمله مباحث مهم در این حوزه هستند. شاید وجود چنین پرسشهایی باعث شده که هنوز یک توضیح یا مستندسازی شفاف از اقتصاد توکنی جدید در دست نباشد.

شاید تیم توسعه آوه پروتکل حاکمیتی بسازد که به اندازه وامهای فلش انقلابی باشد و مهم ترین حرکت آنها اقدام برای اپن سورس کردن پروژه است.

![]() آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

![]() آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

![]() تلفن تماس : 26230198

تلفن تماس : 26230198

![]() ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

![]() حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

")