![]() آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

![]() آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

![]() تلفن تماس : 26230198

تلفن تماس : 26230198

![]() ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

![]() حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

قراردادهای دائمی از نظر ساختار سود و ضرر شباهت زیادی به قراردادهای آتی دارند. به همین دلیل، پیش از پرداختن به موضوع قراردادهای دائمی، در ابتدا با اصول معاملات آتی و آنی آشنا میشویم.

معاملات آنی به خرید یا فروش یک دارایی برای تسویه فوری گفته میشود.

مثلاً فرض کنید به دلیل وخامت اوضاع خاورمیانه انتظار میرود که قیمت نفت خام افزایش پیدا کند. به همین دلیل شرکت A با تأمین کنندگان نفت خام توافق میکند که 5 هزار بشکه نفت خام را با پرداخت فوری به قیمت 175 هزار دلار بخر یعنی 35 دلار به ازای هر بشکه. یک هفته بعد، قیمت نفت خام به ازای هر بشکه 40 دلار میشود که این شرایط به نفع شرکت A است چون 25 هزار دلار صرفه جویی کرده است.

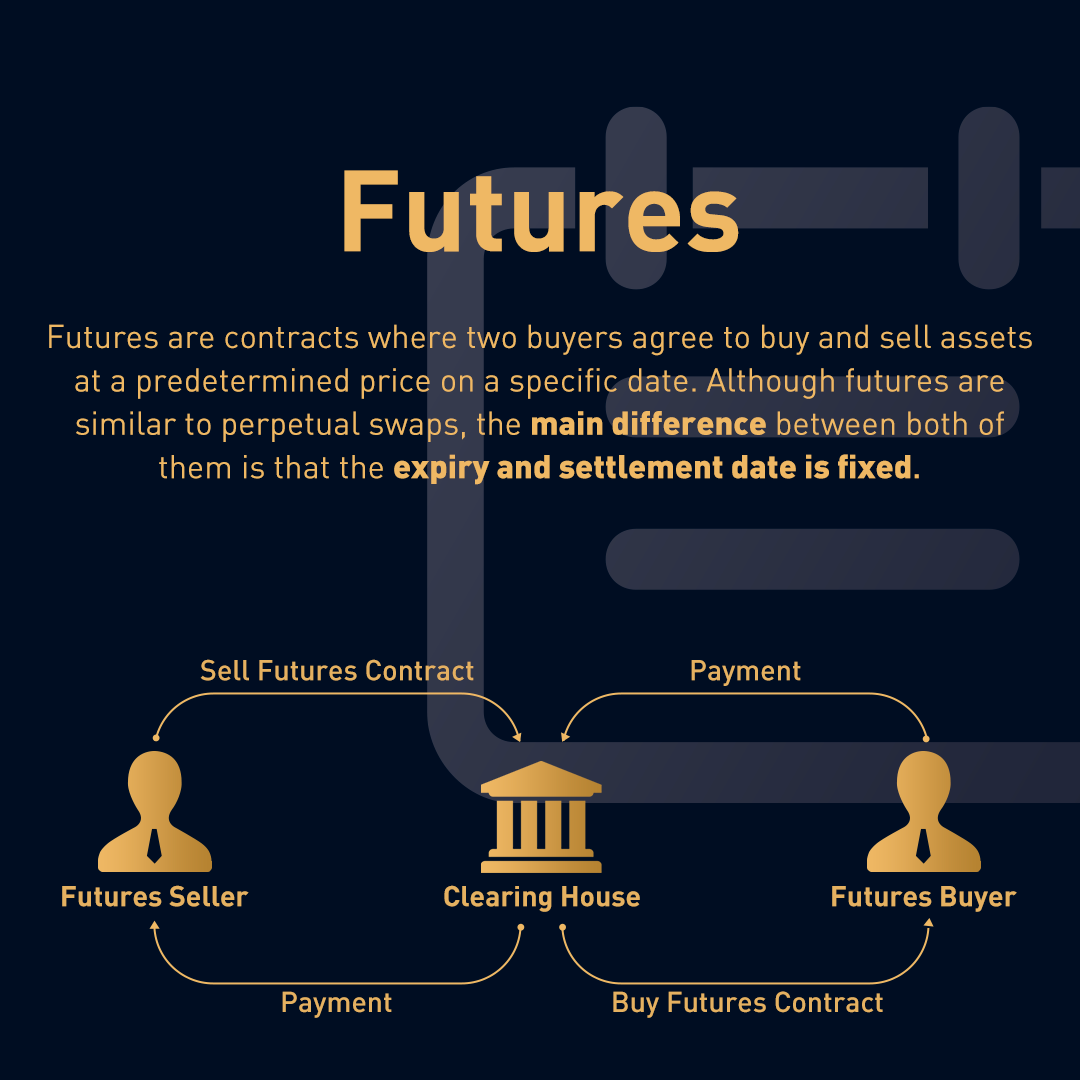

قرارداد آتی به توافق بر سر خرید یا فروش یک دارایی با قیمت از پیش تعیین شده، در یک زمان از پیش مشخص شده در آینده گفته میشود.

آنا یک قرارداد آتی نفت به قیمت 40 دلار به ازای هر بشکه برای هزار بشکه میخرد. قرارداد آتی در ماه دسامبر منقضی میشود. اگر هنگام سررسید (یا انقضاء) قرارداد قیمت نفت به 50 دلار برسد، آنا میتواند هزار بشکه نفت را به قیمت 40 دلار به ازای هر بشکه بخرد (تسویه فیزیکی) یا اینکه 10 هزار تفاوت قیمت را از فروشنده دریافت کند (تسویه نقدی). در هر صورت آنا 10 هزار دلار سود میکند. اما اگر قیمت هر بشکه نفت به 30 دلار برسد، آنا 10 هزار دلار ضرر میکند. او میتواند در هر زمانی پیش از سررسید قرارداد، آن را به تریدرهای دیگر بفروشد.

در هر دو بازار تریدرها میتوانند وارد پوزیشنهای short و long شده و از لوریج استفاده کنند اما تفاوتهایی هم بین آنها وجود دارد.

معاملات آنی: معاملات آتی با لوریج، در اصل مثل قرض گرفتن وام هستند. مثلاً شرکت A مایل است 175 هزار دلار سرمایه گذاری کند. این شرکت میتواند 5 هزار بشکه نفت به قیمت هر بشکه 35 دلار بخرد. اگر بانک، وام 350 هزار دلاری در اختیار شرکت A قرار دهد، این شرکت میتواند 525 هزار دلار نفت بخرد که در اینجا یعنی لوریج 3 برابری. شرکت A باید سود وام را به بانک پرداخت کند.

معاملات آتی: آنا در ماه دسامبر 15 هزار بشکه نفت به قیمت 40 دلار به ازای هر بشکه خریداری میکند. او از لوریج 10 برابر استفاده کرده و فقط 60 هزار دلار به اکسچنج آتی پرداخت میکند. آنا برای این لوریج سودی به بانک یا اکسچنج نمیدهد اما ممکن است قیمتهای آتی از قیمتهای آنی بیشتر (یا کمتر) باشند.

درک پوزیشنهای Long/خرید کار سختی نیست. در ادامه فرض میکنیم که آنا سعی دارد با ورود به پوزیشن short روی سهام شرکت تسلا، سود کند.

آنی: آنا سهام شرکت تسلا را از کارگزاریهای بورس خریده و آن را به قیمت هزار دلار فروش استقراضی (short sell) میکند. اگر قیمت کاهش پیدا کند، آنا پوزیشن خودش را در 800 دلار پوشش داده و سهام را به کارگزاری برمیگرداند. به این ترتیب او به ازای هر سهم 200 دلار سود کرده است.

آتی: آنا قرارداد آتی دسامبر سهام تسلا را به قیمت هزار دلار فروش استقراضی میکند. اگر در ماه نوامبر قیمت سهام این شرکت به 800 دلار کاهش پیدا کند او پوزیشن خودش را بسته و به ازای هر سهم 200 دلار سود میکند. آنا با معامله قراردادهای آتی سهام تسلا را مستقیماً معامله نمیکند و هیچ سهمی از کارگزاری قرض نمیگیرد.

معامله قراردادهای دائمی هم شبیه به قراردادهای آتی است. تریدرها میتوانند لوریج گرفته و خود دارایی مربوطه را معامله نکنند.

مهم ترین تفاوت بین قراردادهای آتی و دائمی این است که قراردادهای دائمی تاریخ انقضاء و زمان تسویه ثابتی ندارند. تریدرها میتوانند پوزیشن خودشان را تا همیشه حفظ کنند به این شرط که مارجین کافی را داشته باشند.

اگر آنا در ماه دسامبر قرارداد آتی نفت را به قیمت 40 دلار به ازای هر بشکه خریداری کند، باید صرف نظر از قیمت در روز سررسید قرارداد را تسویه کند. اگر او به جای این کار قرارداد دائم بخرد، متعهد به خرید نفت خام به قیمت 40 دلار به ازای هر بشکه در زمان خاصی در آینده میشود اما این تعهد هیچ محدودیت زمانی ندارد. او میتواند هر زمان که خواست از پوزیشن خودش خارج شده و مارجینش را پس بگیرد.

با توجه به عدم وجود تاریخ سررسید، پیش بینی قیمت تسویه قرارداد و هزینه تأمین سرمایه معاملات دائمی سخت است. بنابراین از مکانیزم فاندینگ استفاده میشود. طبق این مکانیزم، تریدرهای long و short متناسب با انتظاراتی که در هر بازه فاندینگ وجود دارد (یعنی اختلاف بین قیمت قرارداد دائمی و قیمت آنی) و هزینه تأمین سرمایه، به یکدیگر فاندینگ پرداخت میکنند (مثلاً هر 8 ساعت یک بار). به این ترتیب، قیمت قرارداد دائمی به قیمت آنی گره میخورد.

از آنجایی که قیمت قرارداد دائمی به قیمت آنی نزدیک است، سود و ضرر معاملات قراردادهای دائمی نزدیک به معاملات آنی با لوریج است. میتوان فاندینگ را همان بهرهای که به بانک پرداخت میشود دانست اما فاندینگ ریت نسبت به بهره بانکی در بازههای زمانی کوتاه تری تنظیم میشود و گاهی اوقات ممکن است به جای پرداخت کننده، دریافت کننده فاند باشید.

در واقع، قراردادهای دائمی را میتوان تا ابد معامله کرد. نیازی نیست که تریدرها نگران نزدیک شدن تاریخ سررسید یا ساختار کانتانگو[1] باشند. از این جهت معاملات قراردادهای دائمی انعطاف پذیرتر بوده و در بازار کریپتو نسبت به قراردادهای آتی ساده، فعال تر هستند.

[1] کانتانگو وضعیتی است که قیمت آتی کالای بالاتر از قیمت لحظهای پیش بینی شده قرارداد در سررسید است.

![]() آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

آدرس 1 : تهران، جردن، نبش خیابان صانعی، برج امیرپرویز ، طبقه 6

![]() آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

آدرس 2 : تهران، ولیعصر، نبش خیابان ناصری، برج کیان

![]() تلفن تماس : 26230198

تلفن تماس : 26230198

![]() ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

ساعات پاسخگویی تلفنی :روزهای غیرتعطیل از 9 صبح الی 17 عصر

![]() حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

حتما برای مراجعه حضوری از قبل هماهنگ بفرمایید

")